経済的な不安もなく、豊かな暮らしがしたい・・・

誰もが望む願いですよね。

とはいえ、お金では買うことができない心の豊かさ。

しかしそれもまた、経済的余裕があるからこそ、もたらすことができるのかもしれません。

敵と対峙するには、敵を知る。

将来のお金の不安に備える為には、まずお金のことを知ることが大切です。

今回は「データで知る家族を守る貯蓄」についてのお話です。

これを見れば、これからの貯金の必要性を知って、それに備える心構えができるはずです。

家族を守る貯蓄

将来の自分や家族を支えるのは今の自分。

まさに今直面している「老後2000万円不足問題」。

今の収入は、現在の生活を支えるお金であると同時に、将来の自分を支えるお金でもあるのです。

現役で稼ぐお金の一部を将来の為に貯めておいて、将来の子供の教育費や万一の備え、あるいは老後など、必要な時にいつでも運用できるようにすることが大切です。

だからこそ、お金の人生設計を考えるときは、まず、自分のライフプランをしっかり考えることが不可欠なのです。

豊かで幸せな人生を送るためには、お金の問題を解決しなければなりません。

「お金の問題」とは、「人生の問題」と深く結び付いています。

けれど、はき違えてはいけないことは、お金は人生の目的ではなく単なる手段であるということ。

幸せとは、経済的な豊かさではなく、心の豊かさです。

どれだけお金があっても、孤独感を抱えたり、人生の充実感を感じることができなければ、本当の幸せとはいえません。

しかし、心が豊かである為には、不安を取り除き、心や生活にゆとりが必要です。

その担保としてお金が必要なのです。

結論:将来への不安解消は節約→貯金

将来への不安を解消する道筋は、節約→貯金をすることです。

その為に次の手順が大切です。

家計を見つめなおして収入と支出のバランスを知る

↓

ストレスや生活に無理のない範囲の目標貯蓄額を設定する

↓

身の回りでできる節約を一つ一つ積み重ねる

↓

浮いた支出を貯蓄に回す

↓

家族が安心して暮らせる

なぜこれから貯金が必要なのか

データで知る家族を守る貯蓄

世帯主の年齢によって、備え方は様々に変わっていきます。

発展途上段階にある20代・30代では、主に住居費や小さい子供の幼児関連費が。

40代・50代では、子供の教育費や老後の備えが現実味をおびてきます。

将来に備える為には、将来を知ることから始まります。

総務省が、一定の統計上の抽出方法に基づき選定された全国約9千世帯の方々を対象として行った消家計調査を元に解説していきたいと思います。

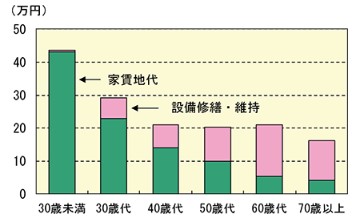

30歳未満で多い住居費

世帯主の年齢階級別1世帯当たり年間の住居費(二人以上の世帯)(2019年)

(画像及びデータ:総務省統計局HPより)

・世帯主の年齢が低い世帯ほど、借家(賃貸マンションなど)に住む世帯の割合が高いため、住居費の支出が多くなる傾向。

・特に30歳未満の世帯では家賃地代の支出が住居費の98.5%を占め、他の年代に比べ最も高くなっている。

・世帯主の年齢が高い世帯ほど持家に住む割合が高いため、設備修繕・維持の支出が多くなる傾向。

仕事の実績を少しずつ積み重ねて、キャリアアップの途上にある20代から30代。

社会的な地位や居住地を確立する段階にあるこの年代では、マイホームを目指して借家に住む世帯主も多いかもしれません。

間取りや立地によって、賃料の相場は変わりますが、住居費に加えて共益費や駐車場代など、多くの出費がかかることも。

そして初期費用や準備金を貯めて、夢のマイホームを持つことができたと思ったら、今度は住宅ローンが待っています。

住宅ローンの月々の返済額や、支払い方法は様々ありますが、金利や子供の教育費が多くかかる数十年後を考えると、少しでも早く住宅ローンを完済したいところ。

また夢のマイホームを持って長く住み続けたとして、40代・50代になる頃には、家の修繕費などに費用がかかってしまうこともあります。

その為、万が一、家計が苦しくなるトラブルがあった際にも、家族の生活の拠点である住居費だけは捻出しなければなりませんので、住居費の半年分くらいの貯蓄が必要となります。

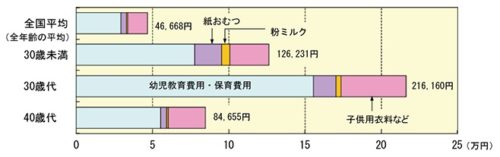

30歳代で多い幼児関連費

世帯主の年齢階級別1世帯当たり年間の幼児関連費(二人以上の世帯)(2019年)

(画像及びデータ:総務省統計局HPより)

・子供が誕生し、幼児のいる割合が高い30歳代の世帯主がいる世帯では、幼稚園や保育所の費用や子供服など、幼児関連費が他の年代に比べて最も多くなっている。

・内訳としては、幼児教育費用・保育費用の支出が最も多くなってる。

30代になると結婚して、小さな子供を抱える世帯主が多くなります。

オムツやミルク、ベビーカーやベビーベッド。

あるいは子供の衣料や幼稚園・保育園などにかかる幼児関連費など、毎月コンスタントにかかる費用だけでなく、子供が大きくなるにつれてイレギュラー的に大きな出費も発生することも多々あります。

高価なものでなくても、できるだけ豊かな環境を整えてあげたいと思うのが親心。

そうした急な出費に対応するための貯蓄も大切です。

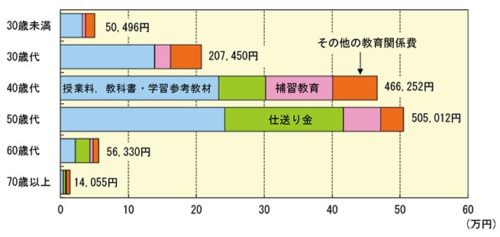

40歳代及び50歳代で多い教育関係費

世帯主の年齢階級別1世帯当たり年間の教育関係費(二人以上の世帯)(2019年)

(画像及びデータ:総務省統計局HPより)

・子供が成長する40歳代及び50歳代の世帯主がいる世帯は、授業料・学習参考書代・仕送り金・塾の費用などの教育関係費の支出が他の年代に比べて多くなる。

・子供が中学校や高校に在学している世帯の割合が高い40歳代の世帯主がいる世帯では、学習塾や家庭教師への月謝などが含まれる補習教育のほか、学校給食や文房具などを含む「その他の教育関係費」の支出が他の年代に比べ多くなる。

・世帯主が50歳代の世帯では、子供が親元を離れ、大学に進学する世帯の割合が高いため、子供への仕送り金の支出は、40歳代の世帯の約2.5倍になっている。

職場などで社会的地位も確立してきた40代から50代。

子供も成長して、高校や大学へ進学。

無償化になったとはいえ、小学校・中学校とはケタ違いに、子供にかかる教育関係費が家計を悩ませることもあります。

子供自身の努力で将来の道を切り開くことが最も大切なことですが、親としては、できる限りそのサポートをしてあげたいところですよね。

大きな金額が動く可能性もあるこの時期に備えて、早い段階からの積み立て貯金をおススメします。(6児パパも必死で絶賛努力中)

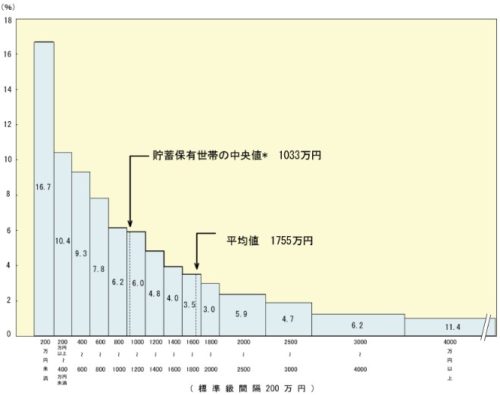

貯蓄現在高の平均値を下回る世帯は全体の約3分の2

貯蓄現在高階級別世帯分布(二人以上の世帯)(2019年)

(画像及びデータ:総務省統計局HPより)

二人以上の世帯の貯蓄現在高は平均では1755万円です。

ただし、世帯を金額の低い世帯から高い世帯へと順に並べたときに、ちょうど中央に当たる世帯の貯蓄現在高は1033万円と平均を大きく下回っています。

これは貯蓄の多い世帯が平均値を押し上げているためです。

とはいえ、平均とは目には見えないデータです。

こんなに貯金してる人、ホンマにおるんか?

と、6児パパなんかは、妬み半分で考えてしまうほどです。

大きな金額でなくても、自分の家族構成や生活スタイルなど、将来に備えて、それぞれのライフプランに応じた貯金を目指すことが大切です。

その際、行動制限をたり、必要なことまで削ってストレスがかかってしまえば、長続きできず、節約に成功できたとしても、ガマンをしていた反動で余計に浪費してしまう”メタボ家計”になってしまうこともあります。

行動制限をしてストレスをため込まず、便利な家計簿アプリを使って、現状把握をし、お金のプロからライフスタイルに合った適切なお金の使い方のアドバイスを受けながら正しいお金の使い方を身につけたい方は貯金できない:節約とダイエットは同じ!リバウンドしない脱メタボ家計術をご覧になることを強くおススメします☆

家計の現実~統計と6児パパ家の比較

とはいえ、収入や支出の関係から、一足飛びに貯金なんてできるはずがありません。

貯金をする為には、まず家計を見直し、必要な部分にはお金をかけて、節約できるところは節約してくところから始まります。

下記は総務省が、一定の統計上の抽出方法に基づき選定された全国約9千世帯の方々を対象として行った消費支出(二人以上の世帯)の家計(支出)調査です。

加えて6児パパ一家のザックリとした月額の支出をまとめました。

| 家計調査 | 6児パパ家 | |

| 月平均額(円) | 月平均額(円) | |

| 消費支出 | 266,897 | 281,000 |

| 食料 | 79,290 | 50,000👆 |

| 住居 | 16,911 | 70,000👆 |

| 光熱・水道 | 17,779 | 20,000👆 |

| 家具・家事用品 | 15,368 | 15,000👇 |

| 被服および履物 | 8,659 | 5,000 👇 |

| 保健医療 | 15,090 | 11,000👇 |

| 交通・通信 | 36,535 | 60,000👆 |

| 教育 | 8,214 | 40,000👆 |

| 教養娯楽 | 23,874 | 10,000👇 |

| その他消費支出 | 45,178 | – |

比較するとほとんど一般的な家計よりも上回っていることが分かります。

けれど家計調査では、ザックリと二人以上の世帯の家計(支出)結果であり、6児パパの場合は、中学生1人・小学生3人・幼稚園生1人・乳児1人の6人の子供と夫婦2人の計8人家族ですので、同列に比較することは難しいかもしれません。

具体的な内容について考察すると、住居費については、持ち家か借家か、あるいは地域によって土地代や賃料が変わる為、住む場所によって様々に変動するかと思います。

それ以外の項目については、地域による違いというよりも、家族構成(家族の人数や年齢)や勤務する場所(交通費)によって変動するかと思いますが、おおまかな目安として捉えることができます。

節約すべき必要生活費項目

こうしたデータから見て、お金を貯める=節約の重要性が分かりますよね。

一つ一つの項目が減少すれば、その分、家計に余裕ができて、貯蓄に回すことができるのです。

節約をする上で必須となるのが、家計の大きな割合を占める以下の必須生活費。

・食費

・光熱費

・通信費

・保健(保険)医療

何事も地道な努力を重ねることで、後に大きな成果が生まれます。

必須生活費の節約ポイントを簡単にご紹介します。

食費

6児パパ家では、家族の人数があるにもかかわらず、一般的な家計の統計よりも食費を抑えることができています。

同時調理をして食材をまとめて使ったり、高価な食品の代用品を活用して料理をしたりと色んなアイデアと工夫を重ねています。

光熱費

電気をこまめに消す、無駄遣いをしないなど、地道な節約もしつつ、ガスと電気は「自由化」され、好きな会社と契約することができるようになっているので、最適なガス・電力環境を目指しましょう。

ちなみに低圧電力限定にはなりますが、ブレーカーを設置して、電力料金を見直し、削減する方法があります。

詳しく知りたい方は電力料金削減はプロにお任せ!電子ブレーカーで電力料金を賢くコストカット!![]() をご覧ください。

をご覧ください。

![]()

通信費

生活に必要不可欠なスマホも、今の時代は選択肢も多くあります。

契約キャリアを変えるだけで、大きく費用が削減されることもあるので、色んなキャリアと比較しながら料金を見直しましょう。

スマホの賢い使い方としては、キャリアが設ける通信プランを値段の高い大容量にするのではく、自宅にWi-Fiを設置して家族で共有することがおススメです。

おススメのWi-Fi環境についてCMでも話題の【SoftBank Air】をご覧ください。

![]()

保健(保険)・医療

体の健康は家計の健康をもたらせます。

生活な衛生環境や予防策、危機管理意識を高めるて、病気や怪我に注意しましょう。

とはいえ、予期せぬことが生きるのが人生。

そんな時の為の備えも大切です。

保険料を見直すなら、保険の相談・家計の見直しなら【保険の相談ひろばLINK】をご覧ください。

無料相談もあります。

まとめ:これからは貯金が必要なんです

今の収入は、現在の生活を支えるお金であると同時に、将来の自分を支えるお金です。

今必要となるお金、将来備えるべきお金のことを知って、早い段階から節約や支出削減の手立てを打って、家族を守る為の貯蓄をしましょう。

<今回紹介したお得になる参考情報>

①食費

②光熱費

![]()

③通信費

![]()

④保険

⑤脱メタボ家計術

コメント